Mercato immobiliare e credito

Pescara 20.02.2013

Analisi e previsioni di Giovanni Zacconi, Responsabile Direzione Commerciale Carichieti

Gennaio 2013

Gennaio 2013

Le erogazioni di mutui continuano a ridursi, non per effetto restrittivo dell’offerta, ma per un brusco indebolimento della domanda, anche se uno dei nodi cruciali è lo stato di tensione nel mercato finanziario che non mostra ancora segnali di distensione, nonostante gli interventi europei abbiano contribuito a ridurre i vincoli di liquidità. Per suggerire un orientamento ai lettori e strappare qualche previsione sull’immediato futuro, abbiamo consultato Giovanni Zacconi, Responsabile Direzione Commerciale Carichieti.

Qual è la situazione reale?

Qual è la situazione reale?

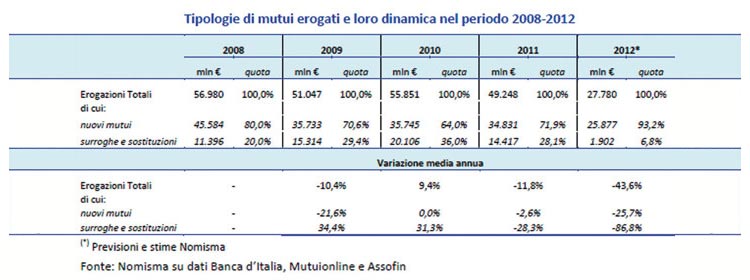

"Sul mercato immobiliare italiano emerge un potenziale recessivo anche maggiore rispetto a quanto si evince dalla lenta erosione dei prezzi che, comunque, nell’ultimo quadriennio, ha accumulato una discesa dei valori di ben 10- 15%. Secondo i dati dell’Agenzia del Territorio e le previsioni Nomisma, il mercato dovrebbe scendere al di sotto delle 500mila unità compravendute nell’anno. Calo che prescinde dall’introduzione dell’Imu e da un’offerta sui mutui più restrittiva nei criteri di accesso rispetto al passato. Di conseguenza anche il finanziamento nell’acquisto dell’immobile, che sia per la prima casa o per altre unità immobiliari, registra un deciso calo, con 27,7 miliardi di euro erogati a fi ne 2012, contro i quasi 57 miliardi erogati nel 2008".

E per quanto riguarda l’aumento dei tassi dei mutui?

"Mentre la fascia del miglior spread viaggiava nel biennio 2006-2007 su un range di 0.80 – 1.20 b.p., oggi si registra un range di 2.90 – 3.35 b.p. Questo dato deve essere però letto con attenzione poiché, oltre a un deciso e rilevante incremento del costo della raccolta (la materia prima per concedere mutui), ha inciso e inciderà per il prossimo futuro sull’incremento una forte crescita dei default, ovvero delle sofferenze di mutui, a causa della crisi economica e dei vincoli addizionali regolamentari gravanti sul sistema bancario e finanziario. Sul fronte tassi non si prevedono quindi miglioramenti ma, anche grazie al basso livello del parametro base, non ritengo sia questo il motivo per cui il mercato registra una flessione”.

"Mentre la fascia del miglior spread viaggiava nel biennio 2006-2007 su un range di 0.80 – 1.20 b.p., oggi si registra un range di 2.90 – 3.35 b.p. Questo dato deve essere però letto con attenzione poiché, oltre a un deciso e rilevante incremento del costo della raccolta (la materia prima per concedere mutui), ha inciso e inciderà per il prossimo futuro sull’incremento una forte crescita dei default, ovvero delle sofferenze di mutui, a causa della crisi economica e dei vincoli addizionali regolamentari gravanti sul sistema bancario e finanziario. Sul fronte tassi non si prevedono quindi miglioramenti ma, anche grazie al basso livello del parametro base, non ritengo sia questo il motivo per cui il mercato registra una flessione”.

C’è chi parla di attuare modelli di sostegno del mercato dei mutui, così come avvenuto negli Stati Uniti nel 2008.

“Questa non può essere La soluzione. Il mercato deve iniziare a ragionare seriamente in prima battuta sul fattore prezzi, o meglio, sul valore di un’immobile. Un aspetto di cui si parla sempre poco è la qualità immobiliare, ovvero la capacità di un immobile di rimanere sul mercato, ed è qui forse la vera chiave di lettura dei prossimi anni. Il patrimonio immobiliare italiano è vecchio: il 65% è stato costruito prima del 1976, data dell’entrata in vigore dei primi provvedimenti sull’efficienza energetica. I dati di Nomisma indicano una quota di compravenduti ad alta efficienza energetica davvero minima; un fattore che incide pesantemente sul bilancio di famiglie e imprese, tra spese di riscaldamento e di raffreddamento in primis”.

“Questa non può essere La soluzione. Il mercato deve iniziare a ragionare seriamente in prima battuta sul fattore prezzi, o meglio, sul valore di un’immobile. Un aspetto di cui si parla sempre poco è la qualità immobiliare, ovvero la capacità di un immobile di rimanere sul mercato, ed è qui forse la vera chiave di lettura dei prossimi anni. Il patrimonio immobiliare italiano è vecchio: il 65% è stato costruito prima del 1976, data dell’entrata in vigore dei primi provvedimenti sull’efficienza energetica. I dati di Nomisma indicano una quota di compravenduti ad alta efficienza energetica davvero minima; un fattore che incide pesantemente sul bilancio di famiglie e imprese, tra spese di riscaldamento e di raffreddamento in primis”.

In tale contesto qual è la politica e il ruolo di CariChieti?

“Carichieti, consapevole del proprio ruolo di Banca del territorio, nel corso del 2012 ha erogato il 14% in più di mutui per la casa rispetto al 2011, non facendo mancare ai propri clienti il proprio sostegno in un momento importante come l’acquisto della propria abitazione. Al contempo, abbiamo adottato un sistema di valutazione ed erogazione veloce per “Prestiti finalizzati all’ammodernamento energetico” delle abitazioni che, nei primi 10 mesi del 2012, ha consentito erogazioni di piccoli finanziamenti a più di 200 famiglie. Infine, è nostra ferma intenzione continuare a essere al fianco della nostra clientela. Per fare ciò è necessario che ogni nostra azione sia guidata da comportamenti e scelte orientate ancor di più a una sana e prudente gestione della nostra azienda: auspico pertanto che tale modus operandi

sia riconosciuto come valore comune dalla nostra clientela”.

“Carichieti, consapevole del proprio ruolo di Banca del territorio, nel corso del 2012 ha erogato il 14% in più di mutui per la casa rispetto al 2011, non facendo mancare ai propri clienti il proprio sostegno in un momento importante come l’acquisto della propria abitazione. Al contempo, abbiamo adottato un sistema di valutazione ed erogazione veloce per “Prestiti finalizzati all’ammodernamento energetico” delle abitazioni che, nei primi 10 mesi del 2012, ha consentito erogazioni di piccoli finanziamenti a più di 200 famiglie. Infine, è nostra ferma intenzione continuare a essere al fianco della nostra clientela. Per fare ciò è necessario che ogni nostra azione sia guidata da comportamenti e scelte orientate ancor di più a una sana e prudente gestione della nostra azienda: auspico pertanto che tale modus operandi

sia riconosciuto come valore comune dalla nostra clientela”.